Parties communes · Équipement vital

Assurance chaufferie copropriété

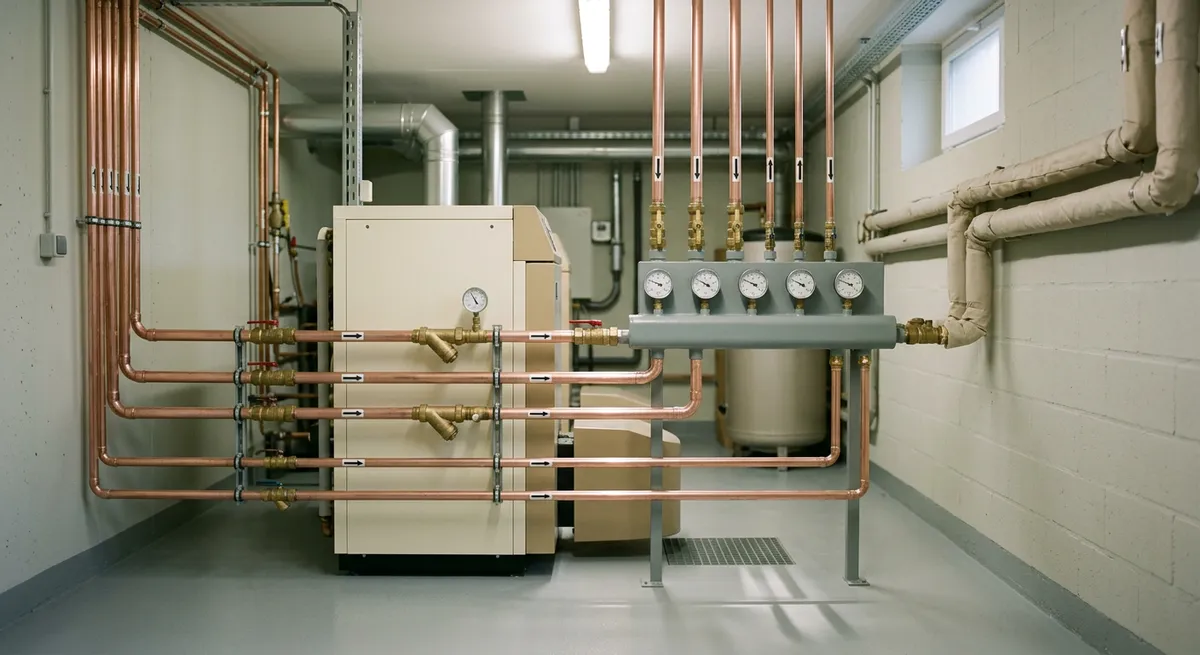

La chaufferie concentre les équipements les plus sensibles de l'immeuble : chaudière collective, canalisations, installations électriques. Risques majeurs, coûts importants.

Bris de machine obligatoire en formule confort ou premium

50-500 K€

Coût sinistre